�������f2019����“�D�y”��һ�꣬��ô2020�ꌢ��“ʹ��”��һ�ꡣ

������Ȼ��ʹ��H�w�F(xi��n)���Ј�ʒ�l�£�����Ҫ�����w�F(xi��n)���ИI(y��)����׃���У������飬�䌍�o���҂�������܇�W��ͬ�еęC������֮���Ҿ��ИI(y��)���̘I(y��)ģʽ������ҕ�����¼ܘ�(g��u)�� ����

��������҂����y�l(f��)�F(xi��n)��Ҿӡ����b��ȫ�ݶ��ơ������ס……�@Щ�ИI(y��)׃���ij��F(xi��n)���ǻ��ڞ����M���ṩ����ݵ�һվʽ����(w��)�����ߣ�����֮�����ܴ��y(t��ng)������Ҫ��ԭ�������ʼ�K���@���M�߲��������(chu��ng)�£���(j��)��(sh��)��(j��)�@ʾ��δ��5��10�꣬�҇����Юa(ch��n)��ȺҎ(gu��)ģ����������3-5�|�ˣ�ͬ�r���Ї����M�������L��81%Ҳ��Դ�����Юa(ch��n)�������R���h�ڕ�������“�F(xi��n)�ڼҾ��ИI(y��)�]����ȫ�M���ϰ��յ������Ј�߀����������棬��˼Ҿ��ИI(y��)�ęC���dz��࣬�lԸ���Qʹ�c���lԸ������˼�S��ģʽ������һ�£��@���Ј������l��”������

������Ŀǰ�Ҿ��ИI(y��)����(zh��n)�������D(zhu��n)�ơ��ИI(y��)���ٷž�����Ϣ��ϵ�y(t��ng)���y(t��ng)һ�������@ȡ���������Ȟ���Ҫ���ӏ����M�w�кͽ�����Ч�����c����������YԴ�ɳ��B(t��i)……ֵ��ע����ǣ��@�N�N�F(xi��n)��Įa(ch��n)�������ИI(y��)δ���l(f��)չ����ʲô�ӵĽ�(j��ng)�I�Y(ji��)��(g��u)�{(di��o)����

����څ��һ���M�������ەr�����Ҿ��ИI(y��)������I(y��)�D(zhu��n)׃?y��u)���?w��)�I(y��)

����Դ��ǰհ��(j��ng)���W(xu��)��app��

������09���ԁ������y(t��ng)�Ҿ��ИI(y��)��������I(l��ng)�����g�Ї��Ҿӽ��ĘI(y��)�����N��Ҏ(gu��)ģ�������L����(j��)�Ї�����̄�(w��)�о����ĵĽy(t��ng)Ӌ��(sh��)��(j��)�@ʾ���Ҿӽ����ИI(y��)�����N��Ҏ(gu��)ģ��2009���177�|Ԫ������2018���3207.9�|Ԫ����(f��)�����L���_38%�����@���ھ����N������ˮƽ��2014-2018�꣬�Ҿ��ИI(y��)���ϝB����2.9%���L��7.4%��2019��ȫ�ꌢ���L��8.5%�������ەr���£������Ϸ���(w��)�������w��c�F(xi��n)�������M������ںϣ��������ʽ�w����������ˇ�g(sh��)���r�С��Ƽ��ȃrֵ��(n��i)�����Ҿ��Ј����Ļ����r�С��Ƽ��w��D(zhu��n)�ͣ����@���Юa(ch��n)��Ⱥ���ݣ����Ի�����(w��)�����M��������(chu��ng)��һվʽ���ļҾӷ���(w��)ģʽ���ɞ�څ�ݣ�Ŀǰ�Ҿ�“������”���ʹ�c���������ژ�(g��u)�������w����ĵ�ͬ�r��Ҫ���N�ۡ�����(w��)�ȷ����ͨ���Ͼ��£�߀Ҫ�\�ô�(sh��)��(j��)���˹����ܵ����M���g(sh��)�@�ͣ���֮�����F(xi��n)�ˡ�؛�������ؘ�(g��u)�����y(t��ng)���ļҾ��u����(y��ng)�D(zhu��n)׃?y��u)�Ҿ������w��^��

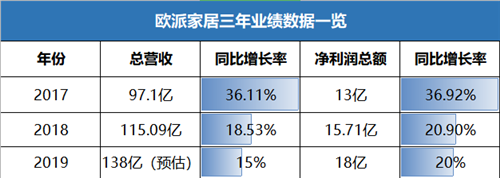

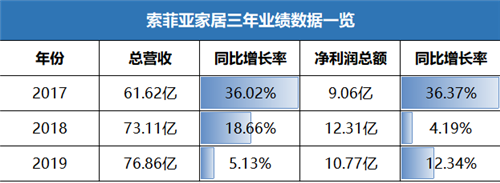

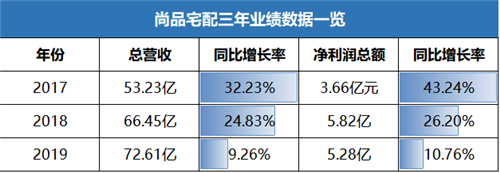

�������ƼҾ��ИI(y��)�t����������ʧ����(j��)��(sh��)��(j��)�@ʾ��2017�꣬8�Ҿ��д����ԵĶ���ƷĠI�����L�ʳ��^��30%����2018�꣬���ƼҾ���I(y��)ƽ�����ٲ���19%�����ڽ��x2019��W�ɡ����Ɓ�����Ʒլ����������I(y��)���������ƼҾ�δ���l(f��)չڅ�ݣ����y�����������ڷž������ƼҾ�Ʒ�Ƹ����������ң��t�����f�p���ڴ˱����£�������I(y��)�D(zhu��n)׃�������(w��)�I(y��)���ؚw���|(zh��)������(w��)�ı��|(zh��)�o���N�������M�ߣ����Ј������ĽY(ji��)�������@һ�c�ϣ��^��Ʒ��2019����Ʒլ���l(f��)����ȫ�µ�“�ڶ���ȫ�ݶ���”���ڵ�һ��ȫ�ݶ����У�һ�㶼�������Ͷ��ƣ����ڵڶ����Ќ��F(xi��n)���b���o�ġ��b��ʽ��������ȫ�ݶ��ƼҾ����ҾӮa(ch��n)Ʒ������ȼҾ�ȫƷ�һվʽ���R��ͬ�����F(xi��n)�������W(xu��)���ơ����M��(li��n)�W(w��ng)�c���I(y��)��(li��n)�W(w��ng)�o�p㕽ӡ�AI���ܽ������O(sh��)Ӌ�����ܼҾӽ�Q�����ȹ��ܡ��W���¹��߶�ȫ�ݶ��Ƶ����ĸ�ԓ�Q����������4S��ģʽ����������ͨ���T�����b���������Ǯa(ch��n)Ʒ����O(sh��)������(w��)��ȫ��λ�ĸ��£�ͨ�^4S��ķ���(w��)������ʹ�Ñ�Ʒ�Ʈa(ch��n)����ه�У��Ķ��U���N������” ���Ɓ�Ʒ�Ə�“�����¹�”����“����ƼҾ�”��“��������w���g�O(sh��)Ӌ����”�ٵ� “����ƌ���”�����Ɓ�Ʒ�Ƒ�(zh��n)����������ץס�����Ɓ�����Ʒ�Ƶărֵ���|(zh��)������Ʒ������������ȫ�¸߶ȡ����䱾�|(zh��)ȫ�ݶ������������������“��”����ĵĸ�����

����څ�ݶ��� �Ҿӹ���(y��ng)望Q���Ҿ��ИI(y��)��ˮƽ������(y��ng)會rֵ���@

������Ҿӡ����b��һվʽ�����ס�ĺ����£��Ҿ���I(y��)“�Ҿӹ���(y��ng)�”�_ʼ��ҕ���������ϣ���δ�ͨ���ġ��Ҿ��Լ�ܛ�b�N�ۣ���ُ���}�������ͣ����b���ۺ�����M�ߎ��������m�ĸ��������w�@Щ������I(y��)���һ�������(w��)�������w�F(xi��n)��Ҳ�Ǻܶ���I(y��)�ڲ��ֵ����c�����Q���Ҿ��ИI(y��)��ˮƽ��

�����ڹP�߿������Ҿӹ���(y��ng)�ʹ�c��һ�Ǿ����y(t��ng)��I(y��)��ʮ���B�̵��\�I˼�룬һ�N�Ǿ��ϻ�(li��n)�W(w��ng)��(sh��)�ֻ�˼�룬�ɷN˼��IJ��漤�ң���(d��o)�¼Ҿӹ���(y��ng)朵�ʹ�cԽ��Խʹ��һ�����A(ch��)�O(sh��)ʩ�����ƣ�����ͣ����ǰ�ˮa(ch��n)Ʒ���ϭh(hu��n)��(ji��)������wϵǷȱ�������Ҿ���I(y��)�ձ�ȱ���ИI(y��)Ӱ�����S2b2c�x��߀�����^���棬��s2b2cһ�N��̠I�Nģʽ���Ĺ���(y��ng)�̵��T���ٵ����M�ߣ�ƽ�_�������ι���(y��ng)�̣�ͨ�^�x��Сb���T�꣩�oC�����M�ߣ��ṩ���õķ���(w��)�����Ǜ]�Џ����ITϵ�y(t��ng)֧�Ρ�

������(j��ng)�����A(ch��)���όӽ��������Q�������ã��ҾӼ��bҪ��׃���y(t��ng)�����ˮƽ�����A(ch��)��ʩ�ô�ã����A(ch��)���Ǿ������\�I�Ĺ���(y��ng)朣�һ����ȡȫ�̹���(y��ng)朹���ģʽ�����������\ݔ�ɱ����������͂}���ɱ������������ITϵ�y(t��ng)֧�֡���δ�����x���M�߸����ļҾ���I(y��)�����Ñ����н���������o�ܵ�(li��n)ϵ���Ǖr������(w��)�����������ƵĹ���(y��ng)������ļҾ���I(y��)���õ����õİl(f��)չ��

����څ���������b�������ַ����b�����(zh��n)���ʵ��������ɼҾ��ИI(y��)��(chu��ng)�������L�c

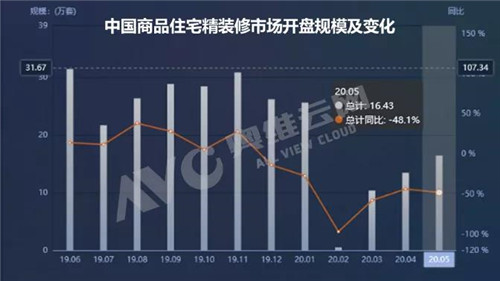

�����Ї�14�|�˿ڣ����(zh��n)���M�̲���ӿ죬��˼Ҿ��Ј��ĸ������L���h�h�]�нY(ji��)���������һ��ʮ����Ȼ���@���ИI(y��)�dz����[��ʮ�ꡣ���خa(ch��n)���b���ߵ���u���ʹ���b�Ј�Ҏ(gu��)�������˜ʻ����������b��Ʒ�|(zh��)�ķ���l(f��)չ�����b���Ј���u������졣����(j��)�W�S�ƾW(w��ng)�خa(ch��n)���b�_�P��(sh��)��(j��)�@ʾ��2020��1~5�£���Ʒסլ���b�DZP�_�PҎ(gu��)ģ��Ӌ���^66.3�f�ף�ͬ�Ƚ���-49.3%�����У�2020��5�¾��b�DZP�_�PҎ(gu��)ģ�_��16.43�f�ף�ͬ�Ƚ���-48.1%������2��ͬ�Ƚ���-96%�ѽ�(j��ng)�����խ��

��������һ���Ƕȁ��������۶˿��g���~�sС��ͬ�r�����ַ��b�ޡ����b���Ј��;��b�����Ŀ��g�����Ӵ��b�Ϸ����ַ��Ј�ռ����2018�곬�^�·��Ј�����־����(n��i)���b�Ј��M��������r�����������L���ھ��bȫ�b�Ј����b���Ј����w���ؕ������½������Ј�Ҏ(gu��)ģ�����m(x��)���L������Щ�Լ��b�·��Ј�����Ҫ��Ⱥ����I(y��)���v�����������b�������Ј��������b���Ј��������R������(zh��n)�Լ��C�����Ƿdz���ġ��oՓ�Ǿֲ��b��߀�Ƕ��ַ����w���b����Ȼ�͏�ǰһ������ͬ�ӵ����ۙC����ֻҪ�Ҿ���I(y��)�^�m(x��)����(w��)��Ŀ�˿͑�Ⱥ�w���Ӵ�������Ͷ�룬�Ͳ������ܵ�ؓ��Ӱ푡�

����څ���ģ������D(zhu��n)�������Ʒ�������O(sh��)Ӌ��������(w��)���ɲ��ִ�ҾӺ��ĸ���

��������خa(ch��n)��I(y��)���������õء��½��_�l(f��)�������·������D(zhu��n)�������������(w��)������������ͣ܇��������\�I��߀�ǏN�����������죬�����Գɞ���y(t��ng)�������Ԫ���D(zhu��n)�Ϳ��]���·���18�꣬�Ҿ���I(y��)���γɹ��R��һ�������в���������r���������Ј��ѽ�(j��ng)ȡ�������Ј��ɞ������������c�P(gu��n)ע�������ľ�������Ј�Ҳ�������ࡣ

�����ڏ������Ј��D(zhu��n)�������Ј��ĕr�����Ј����鿼���I(y��)�Įa(ch��n)Ʒ���̈́�(chu��ng)������ij�Ҿ����м��Fؓ؟(z��)�I�N�ďĘI(y��)��¶����ҾӮa(ch��n)�I(y��)���ڰl(f��)���ش��D(zhu��n)׃����������I(y��)���ڼ��ُ�����I(y��)�����(w��)�I(y��)�D(zhu��n)�͡�

���������@���^���У���I(y��)��횽������������������һ�Ƿ���(w��)�����������O(sh��)Ӌ����������Ʒ���������ƌ��u���廨���T������һƷ���y�ԝM���Ј�������˼Ҿ���I(y��)���O(sh��)Ӌ���M����Ӗ(x��n)���ɿ����x�ܽ�(j��ng)�N�̣��ṩ����ӆ���YԴ���D(zhu��n)׃��(j��ng)�N�̳ɞ����(w��)�̡����b�a(ch��n)Ʒ�O(sh��)Ӌ���ѳɞ鶨���ИI(y��)��ϡȱ�YԴ���e���ڸ߶˶����Ј����O(sh��)Ӌ����(w��)�����Q���Ј�ռ���ʡ�

�������^�����ֵ���ڴ���һ�c���ڣ��Ҿ���I(y��)߀�����İl(f��)չ���g����Ʒ�������O(sh��)Ӌ���ͷ���(w��)�������S��Ŭ����û��A(ch��)�������a(ch��n)Ʒ������������Ŵ������ă�(y��u)�ݣ�δ�팢�ЙC����ʳ�����Ј��Ĵ⡣���ā��f����Ҿӌ����M�߶��ԣ�Ҫ�ľ���һ����Q�������������ṩ���O(sh��)Ӌ�����������A(y��)�ڡ����ṩ�Įa(ch��n)Ʒ�dz���������ͨ����(w��)��형����@�����M���ڴ�Ҿ�ģʽ������(y��ng)�̺�Ʒ���̵�����

����Ŀǰ�Ҿ��ИI(y��)���Ҿӷ���(w��)�������µ������Ȟ���Ҫ����“�r��”��֧�c���˄ӼҾ����w��(y��ng)�Á��@���������Ј����P���J�飬�@��Ҫ�ؚw���a(ch��n)Ʒ�ı��|(zh��)����һ����2020��l(f��)չ���^����������2020��7�£��Ї��r�����a(ch��n)���ѽ��ɳ��^45�l���r��ӹ��S��������r�g��ð��40+���ڄ��Y(ji��)���ďV�ݽ������У��r������ɞ�Ҿӑ�(y��ng)�õĘ���a(ch��n)Ʒ……����֮���r��F(xi��n)�A�δ_���ܴ���һ��Ʒ�Ƶĸ߶ȣ��ڶ����r��ărֵ�ж����Ҫ�����ܽo���M�ߎ���ʲô�����M����Q�������������������r���ʹ�óɱ��Q���Ј������ж������M�߿���ʹ�ã�Ҳ�Q���ˎr������ͨ�^����������ص�Ҏ(gu��)ģ������r�岻�ܽo���M�ߎ����µ��w�ԃr��Ҳ�dz��ߣ������韩�ֲ����ױ����b��(y��ng)�ã�������Ȼ����һ���ɹ��Įa(ch��n)Ʒ����Ŀǰ�r���ѽ�(j��ng)�M�뵽�Ҿӵķ������棬�r��ҾӶ��Ʈa(ch��n)Ʒ���Ƴ����佡�������m���h(hu��n)�����r�С�Ʒ�|(zh��)�����ܳɞ��ˬF(xi��n)���Ҿ�����Ĵ�ݡ�